400-028-6288

400-028-6288 在线客服

在线客服

官方微信

官方微信

400-028-6288在线客服官方微信

医无忧服务热线:

医无忧服务热线:

新闻动态

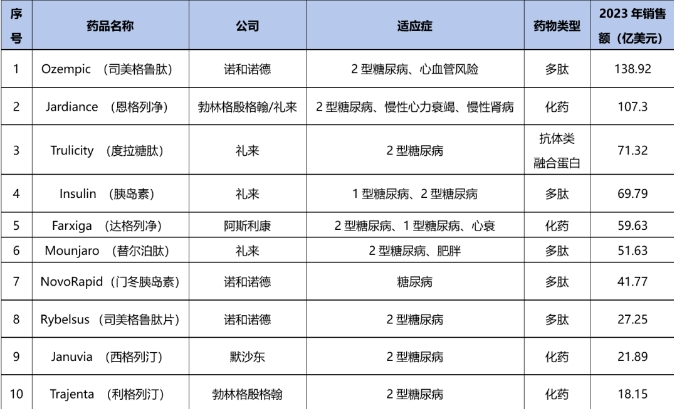

以下是2024年十大糖尿病药物的总结及其成功背后的因素:

表1:2024年十大糖尿病药物

1. Ozempic (Semaglutide) - 诺和诺德

• 2023年销售额:$138.92 亿

• 畅销原因:

• GLP-1受体激动剂,兼具2型糖尿病治疗和显著减重效果。

• 尽管药品供应链受到限制,其需求仍持续增长。

• 被广泛关注为“减肥潮流”的时尚用药。

2. Jardiance (Empagliflozin) - 勃林格殷格翰/礼来

• 2023年销售额:$107.3 亿

• 畅销原因:

• SGLT2抑制剂,适应症覆盖2型糖尿病、慢性心衰和肾病。

• 2023年在儿童糖尿病治疗方面的审批拓展推动了其销售增长。

• 在美国和欧洲市场需求强劲。

3. Trulicity (Dulaglutide) - 礼来

• 2023年销售额:$71.32 亿

• 畅销原因:

• GLP-1受体激动剂,专注于2型糖尿病血糖管理。

• 已建立降低心血管风险的疗效。

• 礼来的新药推广策略带动了市场需求。

4. Insulin (Various Forms) - 礼来等

• 2023年销售额:$69.79 亿

• 畅销原因:

• 胰岛素是1型糖尿病的核心治疗手段,也是2型糖尿病的重要管理工具。

• 全球市场因糖尿病患病率增加而持续扩大。

• 各大公司不断改进胰岛素制剂并推出更可负担的版本。

5. Farxiga (Dapagliflozin) - 阿斯利康

• 2023年销售额:$59.63 亿

• 畅销原因:

• SGLT2抑制剂,用于心脏和肾脏保护。

• 显著改善糖尿病患者的心血管和肾功能。

• 在单一治疗和联合治疗中的表现很好。

6. Mounjaro (Tirzepatide) - 礼来

• 2023年销售额:51.63亿美元

• 畅销原因:

• Mounjaro是全球首款GLP-1和GIP双重受体激动剂,显示出卓越的降糖效果,同时具备显著的体重管理能力。

• 在2型糖尿病管理中,其在血糖控制和体重减轻方面的表现优于现有GLP-1受体激动剂。

• 礼来预计未来几年,Mounjaro将占据糖尿病和肥胖治疗市场的重要份额,成为继Ozempic之后的新一代畅销药物。

7. Lantus (Insulin Glargine) - 赛诺菲

• 2023年销售额:$44.51 亿

• 畅销原因:

• Lantus作为一款基础胰岛素药物,自推出以来一直是糖尿病治疗的主力产品。

• 其长效作用机制帮助患者稳定血糖水平,同时减少每日注射次数。

• 尽管面临仿制药竞争,赛诺菲仍通过市场策略维护Lantus的市场地位。

8. Victoza (Liraglutide) - 诺和诺德

• 2023年销售额:$32.45 亿

• 畅销原因:

• GLP-1受体激动剂,尽管被新一代药物Ozempic取代,仍在某些市场中具有重要地位。

• 适应症涵盖2型糖尿病和儿童肥胖治疗,市场需求仍保持稳定。

• Victoza的安全性和有效性使其在低收入市场和某些特定患者群体中依然畅销。

9. Levemir (Insulin Detemir) - 诺和诺德

• 2023年销售额:$24.79 亿

• 畅销原因:

• Levemir作为一种中效胰岛素,在特定的糖尿病患者中表现出稳定的市场需求。

• 它通过长期的市场存在,成为全球多个地区糖尿病患者的重要治疗选择。

• 诺和诺德通过产品组合战略维持Levemir的市场占有率。

10. Toujeo (Insulin Glargine U300) - 赛诺菲

• 2023年销售额:$22.18 亿

• 畅销原因:

• Toujeo是一款超长效基础胰岛素药物,针对需要更加持久血糖控制的患者。

• 赛诺菲在全球范围内的市场推广和患者教育支持,助力Toujeo成为受欢迎的胰岛素选择。

• Toujeo的剂量灵活性和注射便捷性增强了患者依从性,推动其销售额稳步增长。

总结:糖尿病药物市场的未来趋势

1. GLP-1和GIP药物主导市场:

• 以Ozempic、Mounjaro为代表的新一代GLP-1和双重激动剂药物,凭借卓越的降糖和减重效果,逐步成为市场主力。

2. SGLT2抑制剂快速增长:

• Jardiance和Farxiga通过扩展适应症(如心衰和肾病)展现出显著的增长潜力,推动市场进一步细分。

3. 胰岛素市场持续稳定:

• 虽然受到仿制药冲击,但胰岛素药物(如Lantus、Toujeo)仍是糖尿病管理的基础,预计未来需求将保持稳定。

4. 创新与竞争并存:

• 随着糖尿病患病率的持续上升,以及药物研发的不断突破,新药的推出将不断改变市场格局。

糖尿病药物领域的多样化发展,正在为全球数百万患者提供更加精准和高效的治疗选择,改善生活质量并延长寿命。